창간 38주년 기념

Special 글로벌 시장 선점을 위한 세라믹스 국제표준화 동향(2)

희토류 산업생태계 지원을 위한 국제표준화 동향

김범성_한국생산기술연구원 국가희소금속센터 수석연구원

1. 서론

국제 순수 및 응용화학 연맹(International Union of Pure and Applied Chemistry, IUPAC)에서 정의한 희토류(Rare earths)는 스칸듐(Scandium, Sc)과 이트륨(Yttrium, Y) 및 란탄족(La족, Lanthanide)의 15개 원소를 포함한 17개 원소를 의미한다. 17개 원소가 비슷한 화학적 특성을 보유하고 있어, 광상에서 함께 발견되는 경향이 있어 ‘Rare earths’라는 이름으로 함께 불린다. 비슷한 화학적 특성을 갖고 있어 17개 각각의 원소의 분리정제가 어렵다는 특징이 있으며, 각각의 원소가 특유의 원자구조를 바탕으로 다양한 분야에 응용된다 (그림 1).

그림 1. 주기율표상 희토류 등 희소금속 원소

2010년 중국과 일본의 센카쿠 열도(중국명 댜오위다오) 영토 분쟁 시 중국이 對일본 희토류의 수출을 제한하였을 때 희토류는 크게 주목받게 되었다. 당시 일본이 중국어선 선장을 석방하며 사건이 마무리된 바 있다. 또한 최근 미중 무역분쟁에서 중국의 경제 보복 수단으로 희토류가 지속적으로 부각되었고, `11년 이후 대부분 규제 위주의 정책이 발표되고 있다.

최근 `21년 2월에는 희토류 산업의 밸류체인의 전반적인 통제를 통해 불법 개발, 제련‧정련 등의 분야를 관리 ‘희토류 관리조례 초안’을 발표하였다. 또한 `21년 4월에는 환경문제를 이유로 들어 최대 생산지인 중국 장시성 간저우시에 위치한 희토류 채광기업 중 약 절반의 생산을 4월 말까지 중단하도록 조치하였다. 표면적으로는 환경보호를 제시하였으나, 미국, 일본 등의 국가를 견제하기 위한 공격 카드라는 시각이 대부분이다.

17개 희토류 원소 중 ‘시장 규모’가 가장 큰 원소는 세륨(Cerium, Ce)과 란타늄(Lanthanum)이다. 산화물의 형태로 촉매제(세륨, 란타늄, 배기가스촉매), 연마제(세륨, 반도체연마재)로 사용되어 수요 기준 절반 이상을 차지하고 있어 형성된 시장의 규모가 크나, 세륨과 란타늄은 현재 공급과잉으로, 국제적 이슈가 제기되는 원소는 아니다.

희토류 원소는 2010년대 이후 대표적인 전략적 희소금속으로 주목받아왔으며, 그 중심에는 ‘희토류 영구자석’으로의 활용이 있다. NdFeB(네오디뮴-철-붕소) 자석으로 대표되는 희토류 영구자석은 초기에는 세탁기, 냉장고, 하드디스크 등 소비자 전자기기 중심으로 사용되었으나, 최근 전기자동차(EV), 풍력 발전, 고성능 모터 등 첨단 산업 수요의 폭증과 맞물리며 글로벌 공급망에서 핵심 소재로 부상하였다. 특히 2010~2011년 중국의 희토류 수출 제한 조치로 인해 Nd, Dy 등 핵심 희토류의 가격은 단기간에 약 10배 수준으로 급등하였으며, 이후 2013년부터는 다소 안정된 흐름을 보였다. 그러나 최근 들어 다시금 가격의 상승세가 두드러지고 있다.

2024년 초 Nd-Pr 산화물 가격은 중국 내 기준 약 US$60/kg 수준에서 등락을 거듭했으며, 전기차 및 그린에너지 관련 수요 증가, 미·중 공급망 재편 등의 영향으로 점진적인 상승세를 보였다. 2024년 하반기에는 일부 시기 US$80~85/kg 수준까지 상승하였고, 2025년 10월 중국 내 Nd 금속 가격은 약 675,000 위안/톤 (약 US$95/kg) 수준으로 전년 대비 약 25~30% 상승한 상태이다. 2026년 5월 초 기준 네오디뮴(Nd) 산화물 가격은 kg당 약 US$ 108~153이며, 네오디뮴-프록시프로필(NdPr) 산화물은 보통 kg당 113~116달러에 거래되고 있다. 중국 FOB 조건의 네오디뮴 산화물 가격은 kg당 약 183달러까지 오를 수 있으며, 로테르담 CIF 조건의 가격은 kg당 약 255달러에 근접하는 등 지역 시장 변동을 반영하고 있다. (그림 2).

이 같은 희토류 가격 상승은 단순한 수요 증가뿐 아니라, 중국의 환경 규제 강화, 국가 전략 비축 확대, EU 및 미국의 공급망 다변화 전략 추진, 희토류 관련 수출 통제 강화 등 복합적인 요인에 기인한다. 특히 NdFeB 자석은 EV 모터 1대당 수백 그램 이상 사용되며, 차량 경량화·소형화·고출력화를 위한 핵심 소재로 자리매김하였다. 이에 따라 네오디뮴을 비롯한 경(輕)희토류와 디스프로슘, 터븀(Tb) 등의 중(重)희토류 수요도 동반 증가하고 있다. 이러한 흐름은 단기적 가격 등락을 넘어서, 향후 탄소중립 전환, 디지털 전환, 국방산업 고도화 등과 맞물리며, 희토류 소재의 전략적 중요성과 공급망 안정화 필요성을 더욱 부각시키는 요소로 작용할 것으로 전망된다.

그림 2. 네오디뮴 산화물 가격 추이, 중국(위안)/톤 https://tradingeconomics.com/

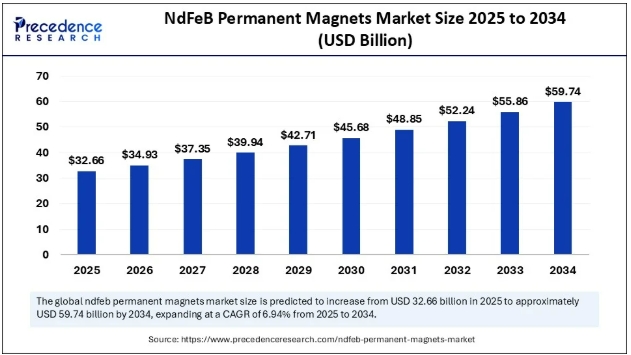

희토류의 가격변동성은 ‘매장량’ 자체가 아닌 자원의 ‘편재성’과 제련, 분리, 정련 등 공정의 어려움에서 기인한다. USGS의 2021년 보고서에 따르면 `19년 기준 희토류광 총생산량 중 약 60%를 중국이 생산하였다. `15년의 약 80%(USGS, `17)보다는 중국 의존도가 낮아졌지만, 여전히 절반 이상의 희토류 생산을 중국에 의존하고 있는 실정이다. 중국의 희토류 매장량은 전세계의 약 37%로 추정된다(USGS, `20). 부존 매장량의 비율은 절반 이하이지만, 전 세계가 중국 생산에 크게 의존하는 이유는 상기 언급했듯 희토류 소재 생산의 어려움 때문이다. 1990년대 이전에는 Mountain Pass 광산 등에서 희토류 관련 소재를 생산하여 미국이 세계 최대 희토류 생산국 지위를 보유하고 있었으나, 환경 오염 이슈로 인한 사업성의 문제로 생산이 중단된 바 있다(최근 중국의 잦은 희토류 언급으로 생산 재개 움직임이 확인되었다. 그림3은 희토류 영구자석(NdFeB)의 세계시장 규모를 나타내고 있다.

그림 3. 세계 희토류 생산량 추이 Precedence Research (2026), https://www.precedenceresearch.com/ndfeb-permanent-magnets-market

채광 중 방사성 물질이 포함되어 있어, 생산과정에서의 심각한 환경오염 이슈 및 보건 관점에서의 문제가 있음에도, 희토류 영구자석의 수요는 전기차 산업의 확장을 기반으로 지속 성장하고 있다. 이에 환경오염과 인체 유해성을 동반하는 무분별한 희토류 개발 관련 문제가 제기되었고, 희토류의 용어 정리, 측정법 등에 대한 국제표준화의 필요성에 대한 공감대가 형성되어 2015년 ISO(International Organization for Standardization)에서는 298번째 TC(Technical Committee)로 희토류를 다루기로 결정하였다.

-----이하 생략

<본 기사는 일부 내용이 생략되었습니다. 자세한 내용은 세라믹코리아 2026년 7월호를 참조바랍니다. 정기구독하시면 지난호보기에서 e-북, PDF 전체를 열람하실 수 있습니다.>

기사를 사용하실 때는 아래 고유 링크 주소를 출처로 사용해주세요.

https://www.cerazine.net

목록

목록