Special 차세대 탠덤 태양전지 소재 및 모듈 기술 개발 동향(1)

페로브스카이트 셀‧모듈 양산기술 고도화를 통한 상용화 기술 개발 동향

김영윤_한국화학연구원 책임연구원

1. 머리말

현재 기후변화는 지속적으로 진행중이며 심화되는 글로벌 문제로써, 2025년 말 기준으로 지구 평균기온은 1890–1990년 평균 대비 1.19°C 상승하였다[1]. 이러한 기온 상승은 급격한 산업화로 대표되는 대기중 온실 가스 농도 증가에 의한 것으로, 대기 중 CO2 농도가 꾸준히 증가하여427ppm으로 관측 사상 최고치를 기록하였다[1]. 전지구적 기온 상승은 빙하 해빙을 통한 해수면 상승을 유발하였으며, 1993년 대비 2025년 현재 91.2mm 상승하였다[1]. 이러한 급진적인 기후 변화는 불행하게도 자연적인 장주기의 기후 변동이 아니라 인간 활동에 의해 초래된 결과임이 과학적으로 규명된 바 있다[2].

이러한 기후 변화의 급진적 상황과 더불어, 전 세계의 에너지 수요는 반대로 지속적으로 증가하고 있다. 2024년 기준으로 글로벌 에너지 소비량은 약 650 EJ에 도달하였으며, 연평균 에너지 소비량 증가율은 4.3%로 나타났다. 특히 이러한 에너지 소비량 증가는 AI 기술 발전에 따른 데이터센터 확장 및 전기차의 보급 확대 등에 의해 주도되는 것으로 분석되고 있다.

이러한 흐름에 발맞추어 대한민국 국가기후위기대응위원회는 2035년까지 2018년 대비 온실가스 배출량 53 - 61% 감축목표(2035 NDC; Nationally Determined Contribution)를 제시하였다. 그러나 2024년 기준 순CO2 배출량은 651백만톤 CO2 eq.로써 향후 10년 내 300-360백만톤 CO2 eq.의 추가 감축이 필요한 실정이다. 이는 즉 급진적인 전 범위적 신재생에너지의 보급이 필요함을 의미하고 있다. 특히 전력/건물/수송 부문에서 최소 54 - 69%의 감축이 필요하며, 이는 전 산업계의 큰 변화가 필요함을 의미한다.

그러나 현재 국내 신재생에너지 발전량은 2024년 기준 약 68TWh로 전체 발전량의 10.69% 수준에 머무르고 있다[5]. 현재 정부는 이러한 현황에도 불구하고 2030년까지 신재생에너지 발전 비중을 21.6+α%까지 확대할 계획이며, 이 중 태양광과 풍력의 비중을 약 60:40으로 구성하는 것을 목표로 하고 있다. 따라서 국가 온실가스 감축 목표 달성을 위해서는 신재생에너지, 특히 태양광 발전의 신속한 확대가 필수적인 상황이다[6].

2000년대 이후 태양광 발전은 가장 급속도로 성장하고 있으며, 최근 10년(2014-2024)간 평균 연설치용량증가율은 27%이다. 특히 글로벌 기준 2024년 602 GW가 설치되었으며, 총 누적 설치량은 2247GW에 도달하였다[7]. 특히, 태양광 발전은 연간 발전량이 100TWh에서 2000TWh까지 증가하는 데에 단 10년밖에 소요되지 않았다. 즉 다른 어떤 에너지원에 비교해도 확장 속도가 매우 빠른편이다[5]. (그림 1)

그림 1. 2024년 누적 PV 설치량 및 신규 설치량과 PV 보급 속도

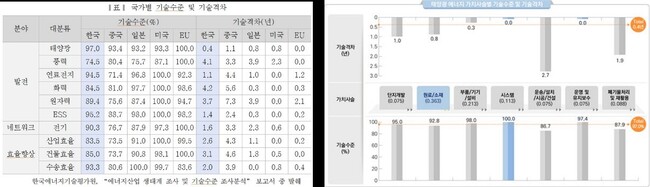

태양광 산업은 국내 기술 수준이 글로벌 최고 수준과 비교하여 상대적으로 높은 경쟁력을 확보하고 있는 분야로 평가되고 있다. 특히 시스템 통합 및 운용 기술, 태양전지 셀/모듈 부품/기기/설비 및 원료/소재 등 핵심 기술 영역에서 국내 기술력은 세계 선도국 수준에 근접한 것으로 분석되고 있다[8]. (그림 2)

한국에너지기술평가원(KETEP)이 2020년 발간한 「에너지산업 생태계 조사 및 기술수준 조사 분석」 보고서에 따르면 1) 국내 태양광 기술 수준은 최고 기술 보유 지역인 EU 대비 97% 수준으로 평가되며 2) 기술 격차는 약 0.4년에 불과한 것으로 분석되어, 글로벌 선도권 확보가 가능한 수준으로 판단된다. 또한 3) 특히 폐기물 처리, 재활용, 운송 및 설치 등 일부 비핵심 영역을 제외할 경우, 태양전지 소자 및 모듈 기술 분야에서는 선도국과 거의 동등한 수준의 기술력을 확보한 것으로 평가된다.

그림 2. 국내 태양광 기술 수준 및 격차

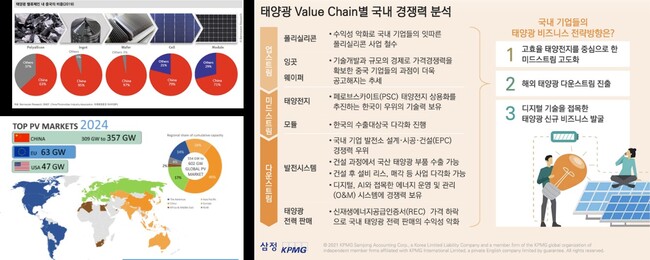

그러나 글로벌 태양광 산업 밸류체인(Value chain)은 현재 중국 중심으로 재편되어 있으며, 폴리실리콘, 잉곳, 웨이퍼, 셀, 모듈에 이르는 전 밸류체인 영역에서 중국이 압도적인 점유율을 확보하고 있다. 구체적으로 폴리실리콘 96%, 웨이퍼 96%, 셀 92%, 모듈 84%, 인버터 92%로 총 전체 생산량 기준 86.2%를 점유하고 있다.

특히 원재료 생산부터 모듈 제조까지의 수직계열화를 기반으로 생산 비용 경쟁력을 확보하였으며, 국가 차원의 정책 지원 및 대규모 생산 인프라 구축을 통해 저가 태양광 모듈 시장을 주도하고 있는 상황이다. 이러한 산업 구조는 향후 태양광 산업의 에너지 안보, 공급망 안정성, 국가 산업 경쟁력 확보 측면에서 중요한 리스크 요인으로 작용할 수 있다.

향후 탄소중립 목표 달성을 위한 태양광 발전 보급 확대가 필수적인 상황에서, 기존 실리콘 태양전지 기반 산업 구조에서는 원재료 확보, 생산 규모, 가격 경쟁력 측면에서 후발 주자의 경쟁력 확보가 제한적일 가능성이 높다. 특히 업스트림(upstream) 영역은 원재료 매장량, 채굴 비용, 기존 생산 인프라 등을 고려할 때 주도권 확보가 현실적으로 어려운 영역으로 판단되며, 따라서 기술 혁신 기반의 차세대 태양전지 기술 확보를 통해 새로운 산업 패러다임을 선도하는 전략이 필수적이다[9]. (그림 3)

그림 3. 태양광 세계 점유율 현황과 국내 경쟁력 분석

현재 차세대 태양전지로 각광받는 페로브스카이트 태양전지는 기존 실리콘 태양전지 대비 낮은 제조 온도 및 용액 공정 기반 제조가 가능하며, 고효율 구현, 다양한 폼팩터 확장성, 저비용 생산 가능성 측면에서 차세대 게임체인저 기술로 평가되고 있으며, 특히 특정 국가에 편중된 원재료 의존성이 상대적으로 낮고 주로 풍부한 원료 기반으로 제작 가능하므로 지정학적 및 공급망 리스크 측면에서 보다 유리한 산업 구조 구축이 가능한 기술로 평가되고 있다.

따라서 미드-다운스트림에서 페로브스카이트 기반 고효율 태양전지 셀 기술적 우위 및 차별성 확보를 통해 선제적 시장 우위를 점할 경우, 현재 보유한 발전 시스템 기술 우위를 통합하여 새로운 태양광 셀/모듈 기반 통합적 솔루션 제공 산업을 확립하고 글로벌 시장 선점이 가능하리라 기대됨. 따라서 페로브스카이트 기반 셀/모듈 기술 자립화가 그 어느 때보다도 시급하다고 할 수 있다.

-----이하 생략

<본 기사는 일부 내용이 생략되었습니다. 자세한 내용은 세라믹코리아 2026년 4월호를 참조바랍니다. 정기구독하시면 지난호보기에서 PDF 전체를 열람하실 수 있습니다.>

기사를 사용하실 때는 아래 고유 링크 주소를 출처로 사용해주세요.

https://www.cerazine.net

목록

목록